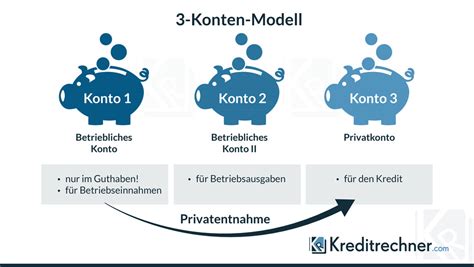

Wenn Paare einen gemeinsamen Haushalt führen, ist das 3-Konten-Modell eine bewährte Methode, um die Finanzen klar und einfach zu regeln. Dieses Modell basiert auf einem Gemeinschaftskonto und jeweils einem privaten Konto für jeden Partner. Es schafft Transparenz und Fairness bei der Aufteilung von Einnahmen und Ausgaben, was besonders in Familien mit Kindern von Vorteil ist.

Das Gemeinschaftskonto als Herzstück der Finanzen

Das zentrale Element des 3-Konten-Modells ist das Gemeinschaftskonto. Von diesem Konto werden alle gemeinsamen Ausgaben beglichen, die das Paar und die Familie betreffen. Dazu zählen beispielsweise gemeinsame Versicherungen, Einkäufe, Ausgaben für das Auto, Kosten für den Nachwuchs sowie die Miete und Nebenkosten für die Wohnung. Alle Einnahmen des Paares fließen auf dieses Konto, und beide Partner haben Zugriff darauf. Es empfiehlt sich, für das Gemeinschaftskonto jeweils eine eigene EC-Karte ausstellen zu lassen, um Einkäufe für den gemeinsamen Haushalt unkompliziert tätigen zu können.

Private Konten für persönliche Ausgaben

Die beiden anderen Konten sind die jeweiligen privaten Konten der Partner. Am Ende des Monats wird das auf dem Gemeinschaftskonto verbliebene Geld zu gleichen Teilen auf diese privaten Konten überwiesen. Dieser Betrag wird als "Taschengeld" bezeichnet und steht jedem Partner zur freien Verfügung für persönliche Ausgaben. Ob das Geld für Hobbys, Freizeitaktivitäten oder private Sparziele verwendet wird, bleibt jedem selbst überlassen. Diese klare Trennung vermeidet Diskussionen über individuelle Ausgaben und fördert die finanzielle Unabhängigkeit innerhalb der Partnerschaft.

Vorteile des 3-Konten-Modells im Überblick

Das 3-Konten-Modell bietet zahlreiche Vorteile, die den finanziellen Alltag von Paaren erleichtern:

Vereinfachung der Finanzverwaltung

Anstatt Belege zu sammeln, zu sortieren und abzurechnen, um herauszufinden, wer was bezahlt hat, bündelt das 3-Konten-Modell alle gemeinsamen Ausgaben an einem Ort. Dies spart Zeit und Mühe und vermeidet potenzielle Konflikte.

Faire Verteilung von Einnahmen und Ausgaben

Gerade in Zeiten, in denen Frauen oft weniger verdienen als Männer oder nach der Geburt eines Kindes beruflich pausieren oder in Teilzeit arbeiten, ist eine faire Verteilung der finanziellen Lasten entscheidend. Das 3-Konten-Modell ermöglicht es, dass auch bei unterschiedlichen Einkommen die gemeinsamen Ausgaben geteilt werden. Dies stärkt das "Wir-Gefühl" und die gegenseitige Verlässlichkeit.

Stärkung des "Wir-Gefühls"

Wenn gemeinsame Ausgaben aus einem einzigen Topf bestritten werden, fördert dies das Gefühl der Zusammengehörigkeit und stärkt die Partnerschaft. Man kann sich aufeinander verlassen, und die Ausgaben werden im Sinne der Gemeinschaft getätigt, ohne ständige Kontrolle.

Klare Prioritäten und Vermeidung von Streit

Geld ist oft ein Auslöser für Probleme in Beziehungen. Das 3-Konten-Modell schafft klare Prioritäten: Zuerst werden alle gemeinsamen Rechnungen bezahlt, und erst danach erfolgen die privaten Ausgaben. Dies verhindert, dass Kleinstbeträge, die beispielsweise beim Lebensmitteleinkauf angefallen sind, bis ins Detail nachgerechnet werden müssen.

Realistischer Überblick über die Lebenshaltungskosten

Durch die Bündelung der Ausgaben auf dem Gemeinschaftskonto erhält das Paar einen klaren und realistischen Einblick in die tatsächlichen Kosten des gemeinsamen Lebens. Diese Übersicht kann genutzt werden, um Ausgaben zu optimieren und Sparpotenziale zu identifizieren. Regelmäßige Gespräche über die Ausgaben, beispielsweise in einer anfänglichen "Pilotphase", können dabei helfen, Einsparmöglichkeiten zu erkennen.

Finanzielle Freiheit und Unabhängigkeit

Das "Taschengeld" auf den privaten Konten gibt jedem Partner die Freiheit, eigene Wünsche zu erfüllen, ohne sich rechtfertigen zu müssen. Dies ist auch wichtig für den Aufbau eines eigenen finanziellen Polsters, das Sicherheit bietet.

Das 3-Konten-Modell in der Elternzeit und bei unterschiedlichen Einkommen

Besonders relevant wird das 3-Konten-Modell, wenn ein Elternteil in Elternzeit geht oder wenn die Einkommensverhältnisse zwischen den Partnern stark variieren. In der Elternzeit verändert sich das Einkommen oft erheblich, und eine klare finanzielle Regelung ist unerlässlich, um finanzielle Unsicherheit zu vermeiden. Teilzeitarbeit kann ebenfalls eine Lösung sein, ist aber oft mit finanziellen Einbußen verbunden.

Wenn ein Partner deutlich mehr verdient als der andere, kann das 3-Konten-Modell flexibel angepasst werden. Eine Möglichkeit ist, dass der besserverdienende Partner mehr in die Gemeinschaftskasse einzahlt, aber auch mehr "Taschengeld" auf sein eigenes Konto erhält. Wichtig ist, dass solche Anpassungen gemeinsam und transparent besprochen werden. Alternativ kann auch eine prozentuale Aufteilung der gemeinsamen Kosten nach Einkommen erfolgen, sodass jeder Partner entsprechend seines Verdienstes beiträgt.

Ein weiterer Ansatz, insbesondere bei großen Einkommensunterschieden oder wenn ein Partner die Kinderbetreuung übernimmt, ist, dass nach Begleichung der gemeinsamen Kosten beiden Partnern derselbe Betrag für ihre persönlichen Bedürfnisse verbleibt. Dies sorgt für Gleichberechtigung, auch wenn die Einkommen stark variieren.

Schritte zur Einführung des 3-Konten-Modells

Die Einführung des 3-Konten-Modells kann schrittweise erfolgen:

- Besprechung der Finanzen: Legen Sie offen dar, wie viel Sie verdienen und wofür Sie aktuell Geld ausgeben.

- Erstellung eines Haushaltsbuchs: Wenn Sie keinen genauen Überblick über Ihre Ausgaben haben, hilft ein Haushaltsbuch, diese über 2-3 Monate zu erfassen und zu kategorisieren.

- Ausgabenplanung für das Gemeinschaftskonto: Definieren Sie klar, welche Ausgaben als "gemeinsam" gelten und legen Sie Prioritäten fest.

- Planung des 3-Konten-Modells: Entscheiden Sie, wie die Beiträge zum Gemeinschaftskonto aufgeteilt werden (z. B. 50:50, prozentual nach Einkommen) und wie das "Taschengeld" auf die privaten Konten verteilt wird.

- Kontoeröffnung: Wählen Sie eine Bank, die keine oder geringe Grundgebühren für das Gemeinschaftskonto verlangt. Die Eröffnung erfordert in der Regel die Anwesenheit beider Partner.

- Einrichtung von Daueraufträgen: Richten Sie Daueraufträge für die Überweisung der Gehälter auf das Gemeinschaftskonto und die Verteilung des "Taschengeldes" auf die privaten Konten ein.

- Evaluierung: Überprüfen Sie regelmäßig, ob das Modell für Sie beide funktioniert, ob Sie sich fair behandelt fühlen und ob ausreichend Geld für Gemeinschaft und private Zwecke vorhanden ist. Passen Sie das Modell bei Bedarf an.

Finanzielle Absicherung und Zukunftspläne

Neben der täglichen Finanzverwaltung ist es wichtig, langfristig zu planen. Das 3-Konten-Modell kann auch genutzt werden, um gemeinsame Sparziele zu definieren, wie beispielsweise für die Ausbildung der Kinder, für die Altersvorsorge oder für größere Neuanschaffungen. Ein zusätzliches gemeinsames Sparkonto kann hierfür eingerichtet werden.

Die Elternzeit bietet auch die Gelegenheit, sich mit der Altersvorsorge auseinanderzusetzen. Da während der Elternzeit oft weniger in die Rentenkasse eingezahlt wird, können Kindererziehungszeiten für die Rente angerechnet werden. Es ist ratsam, sich frühzeitig über diese Möglichkeiten zu informieren und gegebenenfalls eine gemeinsame Erklärung zur Aufteilung der Kindererziehungszeiten abzugeben.

3 Dinge über... das 3-Konten-Modell | Finanzbegriffe einfach erklärt

Die Geburt eines Kindes verändert die finanzielle Dynamik einer Beziehung grundlegend. Mütter übernehmen oft die Elternzeit und arbeiten anschließend in Teilzeit, was zu finanziellen Nachteilen führen kann. Eine offene Kommunikation über Einkommen, Ausgaben und gemeinsame Ziele ist daher entscheidend für eine harmonische Partnerschaft. Das 3-Konten-Modell bietet hierfür eine hervorragende Grundlage.

tags: #elternzeit #gemeinsame #kosten #bezahlen