Die Wahl der richtigen Krankenversicherung für Ihr Baby ist ein wesentlicher Schritt, um die Gesundheit Ihres Lieblings von Anfang an zu schützen. In Deutschland sind Neugeborene vom ersten Atemzug an krankenversichert. Es hängt jedoch von verschiedenen Voraussetzungen ab, ob das Baby in der beitragsfreien Familienversicherung mitversichert wird oder eine eigene Versicherung gegen eigenen Beitrag benötigt.

Gesetzliche Krankenversicherung (GKV) für Neugeborene

Die gesetzliche Krankenversicherung bietet für Neugeborene und Kinder entweder eine kostenfreie Familienversicherung oder eine freiwillige Versicherung gegen eigenen Beitrag. Um das Zugangsrecht zur gesetzlichen Krankenversicherung zu erlangen, muss mindestens ein Elternteil gesetzlich versichert sein.

Voraussetzungen für die beitragsfreie Familienversicherung

Die Voraussetzungen für die Familienversicherung ergeben sich aus § 10 SGB V und müssen von allen Familienangehörigen gleichermaßen erfüllt sein. Grundsätzlich gilt:

- Mindestens ein Elternteil muss gesetzlich krankenversichert sein.

- Das Kind darf nicht nach § 5 Abs. 1 SGB V versicherungsfrei oder von der Versicherung befreit sein.

- Das Kind darf nicht selbst versichert sein.

- Das Kind muss einen Wohnsitz oder gewöhnlichen Aufenthalt in Deutschland haben.

- Das Kind darf nicht hauptberuflich selbstständig sein und kein über einer bestimmten Grenze (2023: 485 Euro monatlich) liegendes regelmäßiges Gesamteinkommen haben.

Wenn beide Elternteile gesetzlich krankenversichert sind, können sie frei wählen, bei welcher der beiden Kassen ihr Kind familienversichert wird. Ein Vergleich der Leistungen kann hier sinnvoll sein.

Wann ein eigener Beitrag für die GKV fällig wird

Ein eigener Beitrag für die gesetzliche Krankenversicherung wird fällig, wenn die Voraussetzungen für die kostenfreie Familienversicherung nicht erfüllt sind. Dies kann der Fall sein, wenn:

- Der Ehe- oder Lebenspartner (und Vater des Kindes) nicht gesetzlich versichert ist.

- Der Ehe- oder Lebenspartner der Hauptverdiener ist und sein regelmäßiges Gesamteinkommen die monatliche Versicherungspflichtgrenze überschreitet (für 2023 gilt: 66.600 Euro pro Jahr, 5.550 Euro pro Monat - die Grenze wird jährlich angepasst).

In diesem Fall kostet die freiwillige Versicherung in der GKV etwa 220 € pro Monat (Stand 2024).

Antragsverfahren bei der GKV

Die Eltern müssen die Mitversicherung des Babys bei ihrer Krankenkasse mit der Geburtsurkunde beantragen. Die Krankenkasse schickt Ihnen die entsprechenden Formulare zu, die Sie ausgefüllt und zusammen mit einer Kopie der Geburtsurkunde zurückschicken müssen. Als Unterlagen werden in der Regel benötigt:

- Geburtsurkunde Ihres Kindes

- Ausgefülltes Formular der Krankenkasse

- Krankenversichertenkarte Ihres Kindes (falls schon vorhanden)

Das Standesamt händigt Ihnen die Unterlagen aus, die Sie für die Anmeldung des Babys bei der Krankenkasse benötigen.

Leistungen und Besonderheiten der GKV

Kinder in der GKV haben Anspruch auf regelmäßige Vorsorgeuntersuchungen und Standardimpfungen. Als Kinder in der GKV gelten grundsätzlich auch Stiefkinder, Enkelkinder, Pflegekinder und angenommene Kinder.

Private Krankenversicherung (PKV) für Neugeborene

In der privaten Krankenversicherung hat jedes Familienmitglied einen eigenen Vertrag. Die PKV bietet in der Regel einen umfassenderen Gesundheitsschutz als die GKV.

Aufnahmebedingungen und Annahmezwang

Neugeborene müssen in der PKV ohne Gesundheitsprüfung aufgenommen werden, auch wenn sie eine Behinderung oder Krankheit haben. Dies gilt insbesondere im Rahmen der sogenannten Kindernachversicherung. Wenn der Antrag innerhalb der ersten zwei Monate nach Geburt gestellt wird und mindestens ein Elternteil bereits seit mindestens drei Monaten bei der PKV versichert ist, besteht ein Annahmezwang (Kontrahierungszwang) ohne Gesundheitsprüfung und ohne Wartezeiten. Auch scheinbar harmlose Einträge im U-Heft können bei einer späteren Antragstellung zu Risikozuschlägen, Leistungsausschlüssen oder sogar zur Ablehnung führen.

Beitragskosten und Leistungen der PKV

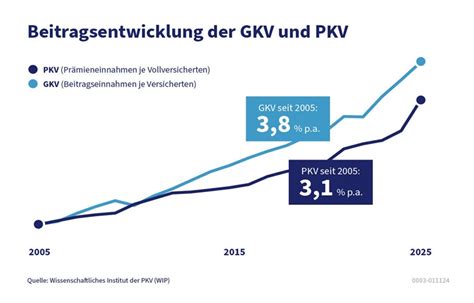

Für das Kind wird ein eigener Mitgliedsbeitrag fällig. Die monatlichen Beiträge richten sich nach dem Alter des Kindes und dem gewählten Leistungspaket, meist liegen sie zwischen 100 und 180 EUR. Arbeitnehmer erhalten einen Zuschuss des Arbeitgebers, der sich am Arbeitgeberzuschuss der GKV orientiert - maximal die Hälfte der monatlichen Beiträge. Als Privatpatienten genießen Kinder in der PKV Vorteile wie freie Arztwahl, kürzere Wartezeiten und Anspruch auf Ein- oder Zweibettzimmer im Krankenhaus. Der Vertrag kann individuell angepasst werden, beispielsweise für höhere Zuschüsse beim Zahnarzt oder Kieferorthopäden.

Antragsverfahren bei der PKV

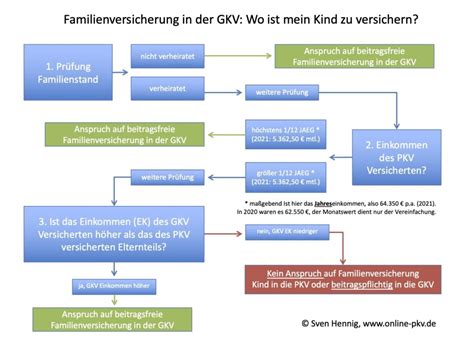

Sind beide Elternteile privat versichert, muss das Neugeborene ebenfalls privat versichert werden. Der Antrag muss bei dem Versicherer gestellt werden, bei dem auch die Eltern versichert sind. Wenn ein Elternteil gesetzlich und der andere privat versichert ist, können die Eltern entscheiden, ob sie das Neugeborene privat oder gesetzlich versichern. Bei verheirateten Eltern ist die kostenfreie Familienversicherung in der GKV nur möglich, wenn das Einkommen des privatversicherten Elternteils unter einer bestimmten Grenze liegt.

Kombinationen und Sonderfälle

Ein Elternteil gesetzlich, der andere privat versichert

In dieser Konstellation haben die Eltern die Wahl, ob sie das Neugeborene privat oder gesetzlich versichern. Für verheiratete Eltern gilt jedoch eine Einschränkung: Eine kostenlose Familienversicherung in der GKV ist nicht möglich, wenn der privatversicherte Elternteil als Angestellter mehr verdient als der gesetzlich versicherte Elternteil und sein Bruttoeinkommen über der Beitragsbemessungsgrenze liegt. In diesem Fall ist eine freiwillige Versicherung in der GKV oder eine Anmeldung in der PKV möglich. Der Beitrag für Babys und Kinder in der GKV ist in der Regel höher als in der PKV.

Nicht verheiratete Eltern

Nicht verheiratete Eltern müssen vor der Geburt Vaterschafts- und Sorgeerklärungen beim Standesamt bzw. Jugendamt hinterlegen. Wenn beide Elternteile gesetzlich oder beide privat versichert sind, gibt es keine Unterschiede zu verheirateten Paaren bezüglich der Krankenversicherung des Babys. Ist ein Elternteil privat und der andere gesetzlich versichert, können nicht verheiratete Eltern unabhängig von ihrem Verdienst entscheiden, wo sie ihr Neugeborenes versichern möchten.

Wichtige Vorsorgeuntersuchungen und Impfungen

In Deutschland haben Kinder Anspruch auf regelmäßige Vorsorgeuntersuchungen und Standardimpfungen, die von beiden Versicherungsarten abgedeckt werden. Diese Untersuchungen sind entscheidend für die frühzeitige Erkennung von gesundheitlichen Problemen.

Die U-Untersuchungen

Die gesetzlichen Vorsorgeuntersuchungen (U1 bis U9 sowie J1) sind ein wichtiger Bestandteil der Kindergesundheit:

- U1 (direkt nach der Geburt): Erstuntersuchung zur Feststellung lebensbedrohlicher Komplikationen und sofort behandlungsbedürftiger Erkrankungen.

- Erweitertes Neugeborenen-Screening (2./3. Lebenstag): Früherkennung angeborener Stoffwechsel- und endokriner Störungen.

- Neugeborenen-Hörscreening (bis 3. Lebenstag): Erkennung von Hörstörungen.

- U2 (3. bis 10. Lebenstag): Erkennung angeborener Erkrankungen und Gesundheitsrisiken.

- U3 (4. bis 5. Lebenswoche): Überprüfung der altersgemäßen Entwicklung, Motorik, Organe und Hüftgelenke.

- U4 (3. bis 4. Lebensmonat): Kontrolle von Entwicklung, Motorik, Organen und Sinnesorganen.

- U5 (6. bis 7. Lebensmonat): Weitere Überprüfung der altersgemäßen Entwicklung und Körperfunktionen.

- U6 (10. bis 12. Lebensmonat): Fokus auf Entwicklung, Organe, Sinnesorgane (insbesondere Augen), Bewegungsapparat und Sprache.

- U7 (21. bis 24. Lebensmonat): Schwerpunkt auf Sehstörungen, sprachliche Entwicklung, Feinmotorik und Körperbeherrschung.

- U7a (34. bis 36. Lebensmonat): Erneute Prüfung der Sprachentwicklung und Sehstörungen.

- U8 (46. bis 48. Lebensmonat): Intensive Prüfung von Sprache, Aussprache, Verhalten, Beweglichkeit, Koordination und Zahnstatus.

- U9 (60. bis 64. Lebensmonat): Ausschluss und Behandlung von Krankheiten vor der Einschulung; Prüfung von Motorik, Hör- und Sehvermögen sowie Sprachentwicklung.

- J1 (13. bis 14. Lebensjahr): Allgemeine Gesundheitsprüfung, Wachstumsentwicklung, Pubertät, seelische Entwicklung und gesundheitsgefährdendes Verhalten.

Zahnärztliche Früherkennungsuntersuchungen

Zusätzlich gibt es zahnärztliche Früherkennungsuntersuchungen (6-mal bis zum 6. Lebensjahr und halbjährlich ab dem 7. Lebensjahr), die zur Kariesprävention und Aufklärung über Mundhygiene dienen.

Die Vorsorge- / U- Untersuchungen

Vergleich und Wechsel der Krankenversicherung

Es ist für Eltern ratsam, die Leistungen ihrer Krankenkasse im Bereich Kinder und Familien mit denen anderer Anbieter zu vergleichen. Ein Wechsel kann sich lohnen, insbesondere wenn die Kasse den Zusatzbeitrag erhöht, was ein Sonderkündigungsrecht einräumt.

Vergleich von GKV-Tarifen

Gesetzlich Versicherte sollten die Vergünstigungen für Kinder und Familien ihrer eigenen Kasse mit denen anderer Kassen vergleichen. Die Stiftung Warentest bietet hierfür wertvolle Informationen.

Vergleich von PKV-Tarifen

Auch privat Versicherte sollten die Tarife prüfen und Angebote anderer Anbieter anfordern, um die Leistungen für Kinder und Familien zu vergleichen. Besonderheiten im Krankenversicherungsschutz für Kinder wie Osteopathie, erweiterte Vorsorgeuntersuchungen oder Kieferorthopädie sollten dabei berücksichtigt werden.

Professionelle Beratung

Bei der Suche nach einer passenden Versicherung kann eine unabhängige Beratung hilfreich sein. Achten Sie darauf, dass Berater:innen eine Auswahl an Produkten verschiedener Versicherungsgesellschaften anbieten, sich mit Kinderversicherungen auskennen und transparent über Provisionen informieren.

tags: #krankenversicherung #bei #neugeborenen