Das Elterngeld dient als Einkommensersatzleistung für Eltern, die ihre Erwerbstätigkeit zur Betreuung ihres Kindes unterbrechen oder einschränken. Die Berechnungsgrundlagen und die Gewährung von Elterngeld, insbesondere in Form von Elterngeld Plus, sind komplex und Gegenstand zahlreicher gerichtlicher Entscheidungen. Das Bundessozialgericht (BSG) hat in verschiedenen Urteilen wichtige Klarstellungen zur Einkommensermittlung, zur Berücksichtigung von Provisionen, zur Erwerbstätigkeit während Arbeitsunfähigkeit und zu Sonderfällen wie Frühgeburten getroffen.

Berücksichtigung von Provisionen als laufender Arbeitslohn

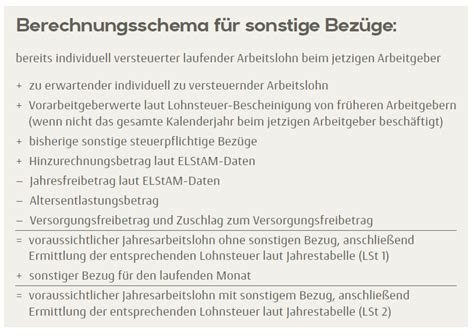

Provisionen, die im Lohnsteuerabzugsverfahren als sonstige Bezüge angemeldet wurden, können unter bestimmten Umständen dennoch als laufender Arbeitslohn das Elterngeld erhöhen. Dies ist der Fall, wenn die Bindungswirkung der Anmeldung für die Beteiligten des Elterngeldverfahrens weggefallen ist.

In einem Fall vor dem BSG war eine Steuerfachwirtin neben ihrem monatlichen Gehalt eine Provision in Höhe von 500 bis 600 Euro pro Monat, die lohnsteuerrechtlich als sonstiger Bezug eingestuft wurde. Der beklagte Freistaat berücksichtigte diese Provisionen bei der Elterngeldbemessung nicht. Das Landessozialgericht gab der Klage auf höheres Elterngeld statt, und das BSG wies die Revision des beklagten Freistaats zurück. Die regelmäßig und lückenlos gezahlten Provisionen seien materiell steuerrechtlich als laufender Arbeitslohn einzustufen, auch wenn die Arbeitgeberin sie anders angemeldet hatte. Diese Anmeldung bindet zwar grundsätzlich die Beteiligten im Elterngeldverfahren, jedoch kann diese Bindungswirkung entfallen.

Erwerbstätigkeit bei längerer Arbeitsunfähigkeit und Elterngeld Plus

Das BSG hat in seinem Urteil vom 7. September 2023 (B 10 EG 2/22 R) klargestellt, dass der Anspruch auf Elterngeld Plus auch bei längerer Arbeitsunfähigkeit eines Elternteils bestehen bleibt. Dies betrifft insbesondere die Voraussetzung der „Erwerbstätigkeit“ für die Gewährung von Elterngeld Plus.

Beschäftigte können Elterngeld entweder als Basiselterngeld oder als Elterngeld Plus erhalten. Elterngeld Plus verlängert den Bezugszeitraum und soll Eltern, die während des Elterngeldbezugs in Teilzeit arbeiten möchten, die Vereinbarkeit von Beruf und Familie erleichtern. Zusätzliche Elterngeld Plus-Monate können als „Partnerschaftsbonus“ gewährt werden.

In einem Fall klagte ein Vater, der kurz nach Beginn der Partnerschaftsbonusmonate längerfristig erkrankte und über das Ende der Lohnfortzahlung hinaus arbeitsunfähig war. Er erhielt Krankengeld, und die Beklagte hob die Leistungsbewilligung auf, da sie die Voraussetzung der „Erwerbstätigkeit“ als nicht erfüllt ansah, da die Entgeltfortzahlung geendet hatte. Der 10. Senat des BSG sah dies anders. Eltern seien auch dann als „erwerbstätig“ im Sinne des Bundeselterngeld- und Elternzeitgesetzes (BEEG) anzusehen, wenn sie ihre auf eine vorgeschriebene Stundenzahl festgelegte Tätigkeit während einer vorübergehenden Arbeitsunfähigkeit nicht ausüben können. Die Tatsache, dass keine Arbeitsleistung erbracht und kein Entgelt gezahlt werde, sei unschädlich. Damit widerspricht das BSG den Richtlinien des Bundesfamilienministeriums.

Der Begriff „erwerbstätig“ ist im BEEG nicht explizit definiert. Das BSG argumentiert, dass eine längerfristige Einordnung in die Erwerbstätigkeit ausreicht. Für einen Fortbestand der Erwerbstätigkeit sprächen systematische Erwägungen, da bei Krankengeldbezug eine Anrechnung von Entgeltersatzleistungen auf das Elterngeld vorgesehen ist (§ 3 Abs. 1 S. 1 Nr. 1 BEEG). Diese Regelung gelte auch für Ansprüche auf Elterngeld Plus. Eine andere Auslegung widerspräche dem Sinn und Zweck des Partnerschaftsbonus, der die partnerschaftliche Kinderbetreuung bei gleichzeitiger Teilzeittätigkeit wirtschaftlich absichern soll.

Die Entscheidung des BSG stärkt die Position von teilzeitbeschäftigten Eltern, da der Anspruch auf Elterngeld Plus mit Partnerschaftsbonus auch unabhängig von einer arbeitsrechtlichen Entgeltfortzahlungspflicht fortbesteht. Es ist somit unschädlich, wenn aufgrund längerfristiger Arbeitsunfähigkeit kein Anspruch auf Entgeltfortzahlung besteht.

Elterngeld einfach verstehen [2025]

Berechnung des Elterngeldes: Einkommensermittlung und Bemessungszeitraum

Die Berechnung des Elterngeldes ist komplex und hängt maßgeblich von der Ermittlung des Einkommens aus Erwerbstätigkeit ab. Das BSG hat hierzu verschiedene Grundsätze entwickelt.

Einkommen aus Erwerbstätigkeit

Für den Begriff des „Einkommens aus Erwerbstätigkeit“ verweist § 2 Abs. 3 Satz 1 BEEG auf die Definition des § 2 Abs. 1 Satz 3 BEEG. Dies schließt die Bezugszeit von Elterngeld mit ein.

Laut BSG ist § 2 Abs. 3 BEEG aus systematischen Gründen und wegen des Zwecks des Elterngeldes als Einkommensersatz unanwendbar, wenn der Elterngeldberechtigte während des Anspruchszeitraums nur negative Einkünfte hat und ihm damit keine eigenen Mittel zur Verfügung stehen. Jeder Elternteil, der seine Erwerbstätigkeit unterbricht oder reduziert, soll einen an seinem individuellen Einkommen orientierten Ausgleich für finanzielle Einschränkungen erhalten.

Für die Ermittlung des Einkommens aus nichtselbstständiger Arbeit im Bemessungszeitraum sind die Lohnsteueranmeldungen des Arbeitgebers maßgeblich. Das BSG hat entschieden, dass § 2 Abs. 1 und 3 BEEG allein auf die Summe der positiven Einkünfte aus Erwerbstätigkeit abstellen, die die elterngeldberechtigte Person erhalten hat. Entscheidend ist dabei, dass der Elterngeldberechtigte die tatsächliche Verfügungsmacht über die Einnahme erlangt hat und darüber bestimmen kann.

Bemessungszeitraum und Einkommensgrenzen

Die Berechnung des Elterngeldes orientiert sich am Einkommen der zwölf Kalendermonate vor dem Monat der Geburt des Kindes. Bei Einkommen aus selbständiger Erwerbstätigkeit sind die Gewinnermittlungszeiträume maßgeblich, die dem letzten abgeschlossenen steuerlichen Veranlagungszeitraum vor der Geburt zugrunde liegen (§ 2b Abs. 2 Satz 1 BEEG).

Das BSG hat in einem Fall entschieden, dass die Berücksichtigung von Einkommen vom Geburtstag des Kindes und dem Überweisungstag des Gehalts abhängt. Dies stellt keinen Verstoß gegen Art. 3 Abs. 1 GG dar, da der Gesetzgeber im Bereich des Elterngeldrechts einen weiten Gestaltungsspielraum hat und nicht die gerechteste Lösung wählen muss.

Sonderfälle und Abgeordnetenbezüge

Das BSG hat sich auch mit der Anrechnung von Einkommen im Bezugszeitraum beschäftigt. Die Grundsätze zur Berücksichtigung von Einkommen aus nichtselbstständiger Arbeit im Bemessungszeitraum gelten bei Einkommen im Bezugszeitraum entsprechend. Die Fiktionen des § 38a Abs. 1 Satz 2 Halbsatz 1 EStG und der LStR enthalten keine abweichenden Vorgaben für das Elterngeldrecht zur zeitlichen Zuordnung von laufendem Arbeitslohn.

In einem anderen Fall wurde die Frage der Berücksichtigung von Abgeordnetenbezügen als Einkommen aus Erwerbstätigkeit geklärt. Das BSG stellte klar, dass Einkünfte als Mitglied eines Parlaments nicht als Einkommen aus Erwerbstätigkeit im Sinne des § 2 Abs. 1 Satz 1 BEEG gelten, da sie steuerrechtlich zu den „sonstigen Einkünften“ zählen (§ 2 Abs. 1 Satz 3 BEEG). Die strenge Orientierung des elterngeldrechtlichen Einkommensbegriffs an den steuerrechtlichen Einkunftsarten dient der Verwaltungsvereinfachung.

Gehaltsnachzahlungen, die außerhalb des zwölfmonatigen Bemessungszeitraums vor der Geburt liegen, aber erst im Bemessungszeitraum gezahlt werden, müssen unter bestimmten Voraussetzungen berücksichtigt werden, wenn sie sich auf die Höhe des Elterngeldes auswirken. Dies entschied das BSG im Fall einer Mutter, die nach einer Insolvenz ihres Arbeitgebers eine Lohnnachzahlung erhielt.

Elterngeld bei Frühgeburt und Anrechnung von Mutterschaftsleistungen

Die Frage der Anrechnung von Mutterschaftsleistungen auf das Elterngeld, insbesondere bei Frühgeburten, wurde mehrfach gerichtlich geklärt.

Das BSG hat entschieden, dass die Anrechnung von Mutterschaftsgeld auf das Elterngeld und die damit verbundene Fiktion von Elterngeldbezugsmonaten verfassungsgemäß ist. Dies dient der Vermeidung zweckidentischer Doppelleistungen. Eine finanzielle Härte bestehe nicht, da Mutterschaftsgeld und Arbeitgeberzuschuss anstelle von Elterngeld gezahlt werden.

Das BSG hat diese Haltung auch für die Konstellation von Geburten vor dem errechneten Geburtstermin bekräftigt. Die Argumentation, dass die längere Mutterschutzfrist bei Frühgeburten und der damit verbundene Bezug von Mutterschaftsleistungen den Elterngeldanspruch nicht beeinträchtigen dürften, wurde vom Senat mehrfach zurückgewiesen.

Auch wenn der Gesetzgeber durch Änderungen im BEEG Kompensationen für Eltern von Frühgeborenen geschaffen hat, bleibt die grundsätzliche Anrechnung von Mutterschaftsleistungen bestehen. Die Klägerin in einem Fall konnte eine Verlängerung des Elterngeldbezugszeitraums nicht durchsetzen, da die geltend gemachten Verfassungsverstöße nicht ausreichend substantiiert dargelegt wurden und die Rechtslage, auf die sie sich bezog, teilweise bereits ausgelaufenes Recht darstellte.

Zusammenfassung wichtiger BSG-Urteile zum Elterngeld

Die Rechtsprechung des BSG zum Elterngeld verdeutlicht mehrere zentrale Punkte:

- Provisionen können als laufender Arbeitslohn das Elterngeld erhöhen, wenn die lohnsteuerliche Einstufung als sonstiger Bezug die Elterngeldermittlung nicht bindend beeinflusst.

- Erwerbstätigkeit im Sinne des BEEG besteht auch bei vorübergehender Arbeitsunfähigkeit fort, was den Anspruch auf Elterngeld Plus sichert.

- Die Berechnung des Elterngeldes orientiert sich strikt am steuerrechtlichen Einkommensbegriff, wobei Abgeordnetenbezüge und bestimmte andere Einkunftsarten nicht als Einkommen aus Erwerbstätigkeit gelten.

- Die Anrechnung von Mutterschaftsleistungen auf das Elterngeld bei Frühgeburten ist verfassungskonform, um Doppelleistungen zu vermeiden.

- Die Einkommensermittlung für das Elterngeld ist komplex und sollte bei Unsicherheiten durch rechtliche Beratung geprüft werden.

Die Entscheidungen des BSG tragen dazu bei, die Anwendung des Elterngeldrechts zu präzisieren und Rechtssicherheit für Eltern zu schaffen, auch wenn die Materie komplex bleibt.

tags: #bsg #elterngeld #provision